Essa é uma daquelas perguntas em que a resposta é o famoso “Depende”. Uma série de fatores devem ser analisados antes de tomar a decisão entre comprar uma casa própria ou viver de aluguel. Há um “preconceito cultural” de que viver de aluguel não é legal e, um sonho ainda muito comum, é o sonho do próprio imóvel.

O aluguel consiste em pagar um valor mensal (que pode ser visto como um percentual do valor total) ao proprietário do imóvel, em troca tendo o poder de usufruir deste. Porém, é importante que na hora de verificar os valores de aluguel, este não ultrapasse a disponibilidade de pagamento. Em muitos casos, principalmente prédios, além do aluguel, deve ser considerado o valor mensal do condomínio.

Já na compra da casa própria, por este tipo de bem ter um valor bem elevado, podendo chegar a milhões, a maioria das pessoas necessita de um financiamento, que, se for feito sem planejamento, poderá ser carregado para o resto da vida, e, no valor total das parcelas, seria possível comprar mais de uma casa, por conta da incidência de juros (em outras palavras, o preço que se paga pela tomada do empréstimo de um terceiro).

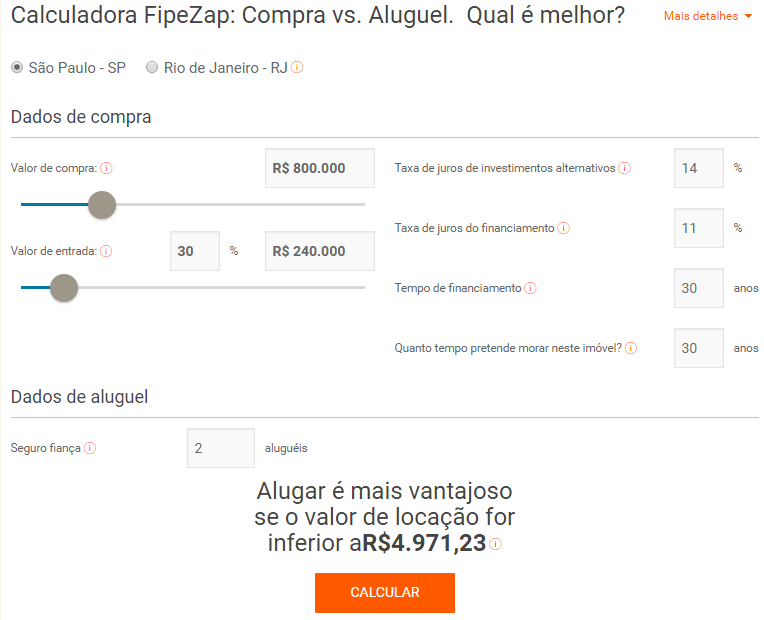

A calculadora fipezap é um instrumento interessante para fazer a comparação entre a compra e o aluguel. Nela são inseridos os dados do valor da compra do imóvel, o valor de entrada, a taxa de juros de investimentos alternativos (exemplo: tesouro, LCI, LCA), a taxa de juros do financiamento, o tempo de financiamento e o tempo que pretende-se morar no imóvel. Clicando-se em calcular, ela mostra até qual valor de aluguel esta opção é mais vantajosa.

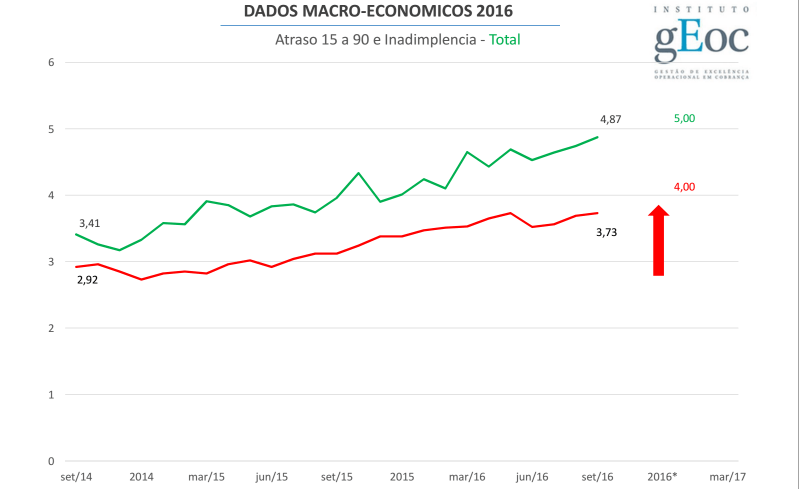

É muito importante tomar esse cuidado na hora de planejar onde morar. Segundo pesquisa do Instituto Geoc, a parcela de mutuários com dívidas em atraso triplicou no último ano, e o financiamento de imóveis foi a que mais cresceu. A pesquisa mostra um aumento nos atrasos de pagamentos , tanto de 15 a 90 dias, quanto inadimplências, conforme figura:

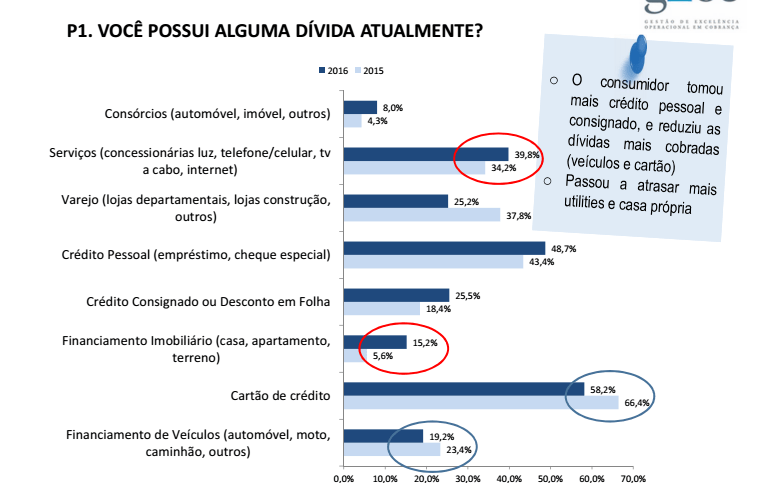

Ou seja, não bastando só não verificar se realmente compensava, ainda houve a impossibilidade de quitar as parcelas do financiamento. Em 2016, 15,2% das pessoas declararam que estavam com a prestação do imóvel atrasada a mais de 30 dias. A tabela abaixo mostra o crescimento das dívidas no financiamento imobiliário:

Vale lembrar que, após a decisão da compra de uma casa própria, não é só a parcela do financiamento que deve ser considerada no orçamento, mas também despesas com mobílias, água, luz, telefone, reformas, segurança, e por ai vai. As opções de financiamento e consórcio disponíveis no mercado podem ser consultadas no Compara Bem.

Por outro lado, uma atitude que pode ajudar bastante na compra do imóvel próprio é juntar o dinheiro para comprar à vista, pois isso pode gerar ótimos descontos. Quem opta pela compra de imóveis como investimento deve-se lembrar também que a liquidez (facilidade de transformar o ativo em dinheiro) é baixa, pois é necessário encontrar um comprador. Caso contrário, um imóvel parado pode acabar só gerando dores de cabeça, com despesas com manutenção, anúncios e condomínio, por exemplo. Portanto, é sempre fundamental trabalhar com planejamento e não depender apenas deste recurso.

E tanto para a compra como para o aluguel, a comparação entre as diferentes opções também deve ser feita, para observar os preços, situação do imóvel, localização, compra na planta. Esses são fatores que podem causar uma grande variação no preço. Além de fazer essa comparação nas imobiliárias, também é possível fazer uma pesquisa prévia em alguns sites, como por exemplo o Viva Real. Nele, existem diferentes filtros que contribuem para uma busca refinada.

Não deixe que o sonho da casa própria se torne um pesadelo! Para isso, planeje-se e compare as diferentes opções e cenários disponíveis.