Um dos bens mais caros que o ser humano compra é o imóvel próprio. Trata-se de um dos principais sonhos, afinal o local próprio significa não só uma residência, mas também um patrimônio fixo e até acaba sendo visto como um investimento, pois a inflação acaba valorizando boa parte dos imóveis e ainda é possível ter rendas mensais quando for feito o aluguel do espaço.

Porém, por ser caro, a compra do imóvel próprio pode gerar dores de cabeça. É preciso ter muita calma, planejamento e verificar qual a melhor opção. Vamos conhece-las então:

1) Financiamento

Trata-se de, inicialmente, fazer o banco pagar ao vendedor do imóvel, para que, em seguida, sejam feitos pagamentos mensais do comprador para o banco, com taxa de juros. Enquanto o pagamento não terminar, a pessoa não consegue negociá-lo. Esta é a opção que custará mais caro para o comprador. Basicamente, ele está pagando um preço mais caro pela urgência de ter o imóvel. Urgência significa um crédito mais caro, e, apesar das parcelas parecerem cabíveis nas despesas mensais, muitas vezes o financiamento levará uma “eternidade” para acabar.

Mesmo assim, quando comparado a outras linhas de crédito, como cheque especial, empréstimo e até financiamento de automóveis, o financiamento de imóveis costuma ter juros menores, por conta da garantia que há por trás desse crédito, que é o próprio imóvel. Ou seja, como o risco do banco é menor, ele cobrará menos no financiamento.

Diversos bancos oferecem essa categoria de crédito, e, não é porque você tem conta no banco X que precisa pegar o financiamento neste banco. Antes de mais nada, é fundamental levantar as opções, comparando parcela, taxa de juros, prazo e valor total que será pago. Fique atento também em valores adicionais, como seguros, taxas e tarifas, que muitas vezes são “empurrados” para o cliente, sem ter a obrigatoriedade de serem pagos.

Vale lembrar que no financiamento o comprador pode utilizar recursos do Fundo de Garantia do Tempo de Serviço (FGTS). Este faz parte do Sistema Financeiro de Habitação (SFH), que oferece juros mais baixos. As condições para participar dessa forma consideram a renda familiar máxima.

A outra opção é o financiamento pelo Sistema Brasileiro de Poupança e Empréstimo (SBPE). Neste caso não há limite de renda e as taxas de juros serão mais altas do que as oferecidas no SFH.

Por fim, há também a opção de financiamento direto com as construtoras. Nesse caso, costuma haver maior flexibilidade na negociação, já que não há imposições sobre limites, valores e prazos. Porém, o risco também acaba sendo maior.

Para fazer uma simulação inicial das condições de financiamento, existem plataformas online para isso, como o Financiamento e o Compara Bem.

2) Consórcio

Uma opção que custará mais barato para o comprador do imóvel é o consórcio. Porém, nesse caso, a urgência não pode prevalecer, pois pode-se levar um tempo até que a compra do imóvel seja viabilizada.

O consórcio acaba sendo um instrumento interessante para que não tem pressa, mas também não tem o hábito de poupar dinheiro para comprar a casa posteriormente. O consórcio acaba sendo um incentivo para essa poupança. Trata-se de um grupo de compradores que é formado para arrecadar determinado valor durante um certo período. Assim, todos os meses durante esse período essas pessoas pagam um valor pré-definido, criando uma poupança conjunta. A cada mês as pessoas vão sendo contempladas, recebendo a quantia necessária para compra do imóvel.

No caso do consórcio, paga-se mais barato pelo imóvel do que no caso do financiamento por não haver a incidência de juros, mas sim, uma taxa de administração. Porém, como foi dito, é preciso esperar a contemplação, o que pode levar certo tempo. O risco de inadimplência também acaba sendo maior, já que são mais pessoas envolvidas, o que pode acabar atrapalhando o grupo. Basicamente cada um do grupo está emprestando dinheiro para que os outros possam comprar seus imóveis.

A escolha do consórcio também deve ser feita com calma e planejamento. O primeiro passo, na hora de buscar a administradora de consórcio é verificar se ela está na lista de empresas habilitadas, disponibilizada pelo Banco Central. Também é importante avaliar a qualidade da empresa, através do próprio site do Banco Central e também de portais como o Reclame Aqui. O Compara Bem apresenta simulações de algumas opções disponíveis no mercado.

Assim como no Financiamento, o comprador pagará parcelas mensais, que englobam um valor para o fundo comum, uma taxa de administração, um percentual para fundo reserva e um seguro. Na hora de entrar no consórcio, a administradora também fica responsável por fazer uma análise econômico-financeira do consumidor, para certificar-se que ele não irá comprometer o grupo.

A contemplação funciona por meio de sorteio ou lance, que ocorrem de acordo com o contrato do consórcio. O lance ocorre para o participante que não foi contemplado pelo sorteio, e acaba dando um valor para antecipar sua contemplação.

É possível utilizar o FGTS para oferecer um lance e para pagar saldos devedores. É importante ter as parcelas pagas em dia para que você possa participar dos sorteios.

3) Compra à vista

A melhor forma para comprar um imóvel, pensando no valor total que será pago por este, é a compra à vista. Isso acontece pois, além de não haver a necessidade de pagar juros e taxas, pode-se negociar descontos e para os meses futuros as finanças não terão uma parcela referente ao imóvel.

Porém, da mesma forma que é preciso pesquisar e planejar bem nas outras opções, aqui também é fundamental. Analisar as condições do imóvel, o quanto a mais será necessário gastar com reformas, pinturas, compra de móveis é fundamental. Não adianta nada gastar todo o dinheiro que tem para comprar imóvel, e, não sobrar nada para estes gastos, pois ai o comprador precisará utilizar linhas de crédito que costumam ser mais caras que a do financiamento imobiliário. Por isso, caso você tenha um bom valor, que até possibilita a compra do imóvel, mas vai te comprometer, pense em dar uma boa entrada e negociar da maneira que você acaba pagando juros mais baixos.

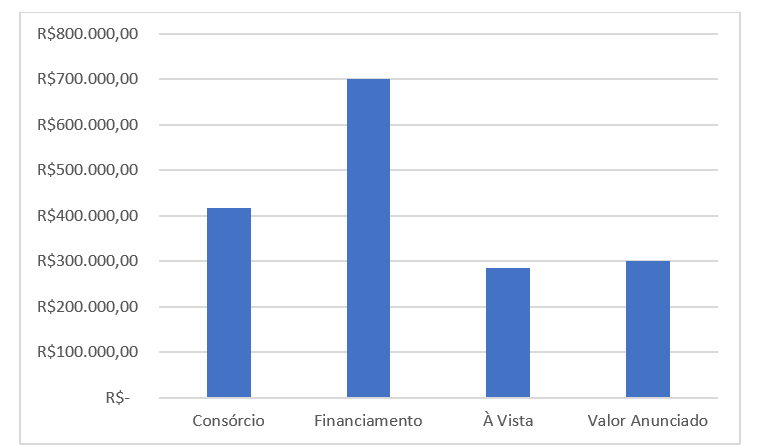

Exemplo

Utilizando o Compara Bem, fizemos uma comparação para a compra de um imóvel anunciado por R$ 300.000. No Consórcio, para um prazo máximo de 200 meses, o custo total ficou entre R$ 363.000 e R$ 418.880 (1,4x o valor do imóvel). No caso do Financiamento, com uma entrada de 20%, encontramos opções que custarão entre R$ 693.609 e R$ 700.000 (2,3x o valor do imóvel). E, comprando à vista, fica a possibilidade de obter descontos. Portanto, cabe ao comprador avaliar a urgência e as condições que cabem no bolso para fazer a melhor compra.