A boa e velha Caderneta de Poupança sempre foi, e continua sendo, o investimento favorito do brasileiro. De acordo com o estudo “Raio X do investidor brasileiro – 2ª edição”, feito pela ANBIMA, dos investidores brasileiros, 88% investem na Poupança. São vários os motivos que explicam isso, como por exemplo a tradição do investimento (a Caderneta de Poupança foi criada em 1861, por D. Pedro II), a facilidade de investir e resgatar, o baixo valor mínimo, a isenção de impostos e taxas, entre outros motivos.

Quando falamos de investir na Poupança, estamos falando de um investimento de baixo risco e de alta liquidez. Ou seja, ela tem grande utilidade para a formação das reservas e para objetivos de curto prazo. Porém, como veremos a seguir, pode ser que existam outras opções semelhantes com retornos mais interessantes.

Porém, desde 2012 o Banco Central definiu novas regras para os rendimentos da Poupança, em função direta da taxa básica de juros, a Selic:

- Se a Selic estiver maior que 8,5%, a rentabilidade da Nova Poupança se dá por 0,5% ao mês + Taxa Referencial

- Se a Selic estiver menor ou igual a 8,5%, a rentabilidade da Poupança é 70% do valor da Selic + Taxa Referencial

Até aí tudo bem, porque esta taxa da Poupança é chamada de nominal. Para saber se ela está realmente interessante, considerando este baixo nível de risco, precisamos compará-la com investimentos semelhantes e descobrir a rentabilidade real.

A rentabilidade real é a remuneração que leva em consideração o efeito da inflação. Ou seja, descontamos o efeito do aumento dos preços para saber quanto, realmente, aumentamos nosso poder de compra.

Porém, já há algum tempo a política econômica do país está se vendo obrigada a cortar a taxa Selic, como um mecanismo de tirar o país da crise (conforme tivemos num primeiro momento) e de reaquecer a economia (mais recentemente). Com estes cortes da Selic e a inflação, por vários meses a Poupança está ficando abaixo da Inflação, logo, mesmo investindo, a pessoa está perdendo seu poder de compra.

Alternativas para a Poupança

Isto é um grande indicador que talvez a Poupança não seja o melhor lugar para guardar o dinheiro. Como trouxemos no começo, a Poupança tem uma finalidade maior para investimentos em reservas e objetivos de curto prazo. Seria injusto comparar este tipo de investimento com ativos de maior risco, como ações e fundos imobiliários. Iremos compará-la com investimento de um nível de risco semelhante.

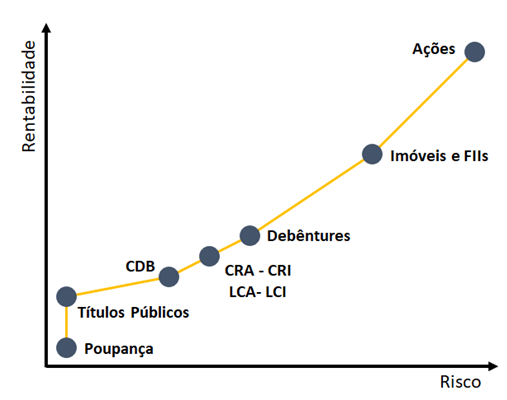

Este conceito foi muito bem explorado pelo ganhador do Prêmio Nobel de Economia, Harry Markowitz, com a Teoria Moderna do Portfólio. Um dos conceitos apresentados nesta teoria é o da Fronteira Eficiente, na qual o investidor deve buscar os investimentos que oferecem o maior retorno para determinado nível de risco. Confira no gráfico abaixo alguns dos investimentos distribuídos em função dos seus riscos e retornos:

Como podemos ver, no baixo risco temos a Poupança, o Tesouro Direto (títulos públicos) e os Certificados de Depósito Bancário (CDB). Repare que os dois primeiros até apresentam o mesmo nível de risco, e o Tesouro (no caso, o Tesouro Selic), possui uma rentabilidade melhor. Ou seja, já seria uma opção muito válida para fazer as reservas e investimentos de curto prazo. Porém, ao contrário da Poupança, o Tesouro não pode ser resgatado imediatamente, ele tem o prazo chamado D+1, no qual o resgate é consolidado no dia útil seguinte.

Os CDBs, mesmo tendo um pouco mais de risco, ainda são investimentos conservadores, de renda fixa, e são protegidos pelo Fundo Garantidor de Créditos, que garante até R$ 250 mil reais por pessoa ou empresa, por instituição financeira, caso esta sofram alguma intervenção ou liquidação extrajudicial.

Porém, nem todos os CDBs possuem liquidez diária. Alguns deles só podem ser resgatados no vencimento. Portanto, o investidor que estiver procurando algo similar à Poupança, deve buscar um CDB de liquidez diária. Estes títulos costumam ter rentabilidade em função do Certificado de Depósito Interbancário (CDI), que é responsável por lastrear as transações entre os bancos. A taxa costuma ser em torno de 100% do CDI.

Contas Digitais

E várias contas digitais oferecem estes títulos. Fintechs como Nubank (no caso deles, deles, ao invés de CDB, a aplicação é chamada de Recibo de Depósito Bancário, RDB, que também tem a proteção do FGC), Banco Inter, PagBank, Neon, Sofisa Direto, Next, Agibank, Warren, C6 e BS2 são algumas opções de plataformas que possuem estes títulos.

Um ponto importante a ser considerado é que os CDBs, ao contrário da Poupança, não são isentos do Imposto de Renda. Este é retido na fonte, e sua alíquota é regressiva, definida em função do prazo. Porém, mesmo assim, conforme o exemplo que daremos abaixo, o retorno pode ser mais interessante que o da Poupança.

Digamos que você quer investir R$ 1.000 com a finalidade de ser uma reserva. Você tem a opção de colocar o recurso na Poupança ou numa conta digital que está pagando 100% do CDI. Veja como o resgate ficaria ao longo do tempo, considerando a taxa Selic atual, que está em 3%:

Como podemos ver, os dois investimentos são de níveis de risco muito similares, porém, a rentabilidade do CDB está um pouco maior, por mês, do que a Poupança (vale considerar, que, nos dois casos, por conta da baixa da Selic, nestes tempos eles devem ter rentabilidade real negativa, por perderem da inflação). O gráfico mostra a rentabilidade líquida, já descontado o imposto de renda do CDB. Perceba, portanto, que ele acaba se comportando de uma forma mais interessante do que a Poupança. Logo, as contas digitais são boas alternativas para aplicações visando reservas e objetivos de curto prazo.