A partir do momento em que se investe certa quantia de dinheiro, o desejo de todo investidor é de conseguir o maior retorno possível. Porém, como já vimos, não há uma fórmula mágica que garanta que esse retorno seja o maior possível, pois, em paralelo a isso, há o fator risco. Basicamente, os investimentos vão funcionar como uma balança de dois braços, um deles representa o retorno esperado e o outro deles representa o risco.

Aumentar o risco significa aumentar o valor do retorno esperado, porém, como ele é “esperado” e não “garantido”, pode-se perder dinheiro nesse caso. Já trabalhar com um baixo risco significa que o retorno também não será tão alto, mas, também não haverá grandes perdas de dinheiro. O gráfico abaixo ilustra essa correlação:

Portanto, para investidores mais conservadores ou para investimentos com finalidade de preservação de capital, o interessante é buscar investimentos mais seguros e que não irão gerar perdas, mas sim, ganhos progressivos. Nesse caso, a primeira coisa que vem em mente é a Caderneta de Poupança, mas, existem outras opções com riscos tão baixos quanto e que podem gerar ganhos maiores.

Tanto a Poupança quanto estes outros investimentos dessa categoria são classificados como Investimentos de Renda Fixa. Basicamente, o investidor aplica uma quantia inicial, chamada de Valor Presente (PV), por um período de tempo (n), a uma taxa de juros (i),e, chegará a um novo valor (FV), que basicamente é a soma do valor inicial (PV) mais o acréscimo dos juros. Esses investimentos basicamente seguem a seguinte equação da matemática financeira:

![]()

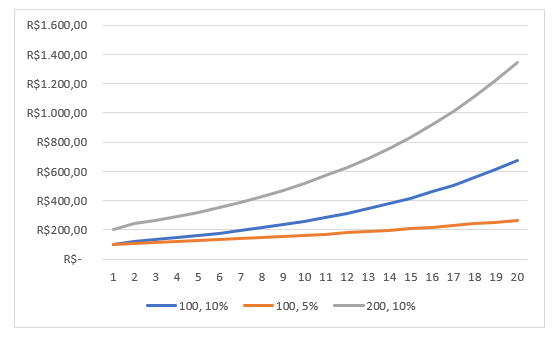

Repare que a equação está elevada ao período de tempo, isso faz os ganhos serem exponenciais, portanto, quanto mais tempo o dinheiro ficar investido, muito maior será o retorno. Veja no gráfico abaixo o retorno de três investimentos, ao longo dos anos:

- R$ 100 investido a uma taxa de juros de 5% ao ano;

- R$ 100 investido a uma taxa de juros de 10% ao ano;

- R$ 200 investido a uma taxa de juros de 10% ao ano;

Repare que, sendo todos investimentos de renda fixa, a cada mês o retorno era maior do que o valor inicial investido, porém, quanto mais tempo investido, maior a taxa de juros e maior o valor aplicado, muito maior torna-se o retorno.

E dentro dessa categoria de investimentos classificados como Renda Fixa, além da tradicional Poupança, temos também os Certificados de Depósito Bancário (CDB), Letra de Crédito Imobiliária (LCI), Letra de Crédito do Agronegócio (LCA), Tesouro Direto, Debêntures, entre outros.

Basicamente todos eles funcionam através de uma instituição (bancos, financeiras, Tesouro Nacional) que junta dois pontos: um lado que está com dinheiro sobrando (investidor) e um lado que está precisando de dinheiro (quem fará o empréstimo). Essa instituição acaba arrecadando o dinheiro do investidor e repassando à pessoa que está tomando o empréstimo. Passado-se certo tempo, esta pessoa paga a instituição o valor que tomou emprestado mais uma taxa de juros. A instituição repassa ao investidor o valor que ele emprestou mais uma taxa de juros. Porém, por ter intermediado toda essa operação, a instituição não repassa a taxa de juros total ao investidor, ela acaba retendo uma parte como se fosse uma taxa pelo serviço prestado.

Nos investimentos citados, o crédito nem sempre é livre por conta de quem está tomando dinheiro emprestado, várias vezes ele é específico para algum bem ou serviço:

- Poupança: financiamento imobiliário pelo Sistema Financeiro Habitacional (SFH)

- Tesouro Direto: financiamento da dívida pública (Brasil)

- LCI: financiamento imobiliário

- LCA: financiamento do agronegócio

- CDB: operações empréstimos bancários

- Debêntures: dívidas de empresas

Basicamente, esses investimentos acabam formando o chamado Mercado de Crédito, que, de modo geral, capta dinheiro de alguém que tem sobrando e o empresta para alguém que está buscando:

Como as finalidades desses investimentos são diferentes entre eles, o que vai variar, no final das contas, é a instituição que está emitindo, a liquidez (quando será possível resgatar o investimento), incidência de impostos e a taxa de juros.

Para todos esses títulos que forem emitidos por bancos, há uma garantia oferecida pelo Fundo Garantidor de Créditos (FGC), que protege os investidores em até R$ 250.000, no caso de problemas da instituição. Portanto, mesmo que haja calote por parte do banco, o investidor conseguirá se proteger quanto a isso.

E, ao contrário da Poupança, os demais títulos variam de banco para banco, portanto, a lista de opções é bem grande. Cabe ao investidor pesquisar e buscar o investimento que melhor lhe atenda. Uma dica para essa pesquisa é o Renda Fixa, uma plataforma que lista os títulos dessa categoria disponíveis no mercado.

Portanto, mesmo para quem não deseja correr riscos ou pretenda apenas preservar o capital próprio, a Caderneta de Poupança não é a única opção!