Parece nome de filme, mas foi um episódio verídico. Quem acessou o Youtube nos últimos dias deve ter se deparado com um anúncio que acabou gerando grande polêmica. Trata-se do anúncio de uma empresa de análises independente de investimentos, protagonizado por Bettina, uma jovem de 22 anos que diz começou investindo R$ 1.520 e hoje já tem um patrimônio de R$ 1,042 milhão.

Primeiramente, o anúncio causou incômodo aos usuários por aparecer inúmeras vezes. O segundo ponto foi mais relacionado à ética da empresa, que já não tem a melhor das formas. Isso fez com que diversos memes fossem criados, tornando Bettina uma pessoa muito conhecida em questão de dias.

Em entrevistas, a jovem diz ter começado a investir com 19 anos (3 anos atrás), no mercado de ações. Hoje, por fazer parte da empresa de investimentos, ela não atua diretamente com ações, mas investe em fundos de ações e ETF’s. Será que esse é o caminho para alcançar o tão esperado R$ 1 milhão?

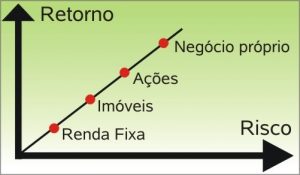

Risco x Retorno

Bettina é uma jovem, em início de carreira, e com uma vida financeira acima da média, reflexo dos negócios de sua família. Sem julgamentos, isso, no caso dela, virou uma vantagem, pois já tendo esta estabilidade financeira, ela pôde aproveitar das suas fontes de renda para tomar mais risco frente aos investimentos.

Conforme já trouxemos aqui no blog, essa relação de Risco x Retorno é fundamental quando o assunto é investir.

Conforme o gráfico acima, quanto maior o risco tomado, maior o retorno esperado. Porém, justamente o aumento do risco torna as chances de perda serem maiores também. Do lado oposto, quando se toma menos risco, menor o retorno esperado, porém, menores as chances de perda também.

De maneira geral, categorizando os investimentos nesse gráfico, temos a seguinte relação:

O fator tempo pode ser utilizado para minimizar o efeito do risco nos investimentos mais arrojados. Dessa forma, quedas de curto prazo, que ocorrem, são ignoradas de maneira a focar numa alta principal do longo prazo.

Por exemplo, o gráfico abaixo mostra o comportamento do Ibovespa, índice que mede o comportamento das principais ações na Bolsa de Valores brasileira.

Se formos analisar nos prazos mais curtos, como visão diária, mensal ou até em alguns anos, vemos que o gráfico vive altas e quedas sucessivas. Agora, focando em prazos mais longos, vemos que a tendência é de alta (mesmo com grandes crises pelo caminho, como é o caso de 2008).

Voltando ao caso da Bettina, como ela não tem a urgência do prazo e já tem reservas de emergência, ela decidiu tomar o risco e ir diretamente para o mercado acionário. E ela entrou nesse mercado num bom momento para compras, quando o Brasil passava por um forte crise econômica e política, com episódios de Impeachment e delações envolvendo empresas. Na época, o Ibovespa chegou ao valor de 38 mil pontos, enquanto hoje ele está próximo aos 100 mil pontos. Isto represente um aumento de 163%.

Porém, boa parte da população não se encontra nesse cenário da Bettina, jovem, com boas reservas e possibilidade de correr grandes riscos. Pelo contrário, a maior parte da população está num cenário de dívidas e pendências. Portanto, como primeiro passo, para quem ainda não tem reservas, é, antes de mais nada, trabalhar para construí-las. Utilizar o mercado de renda fixa, por exemplo, é uma boa forma para isso.

Esforço Poupador e Esforço Multiplicador

Apesar do anúncio mostrar apenas dois números (a quantia inicial investida, que é relativamente baixa, e a quantia alcançada, que é alta), podemos tirar algo disso.

Uma das principais características do dinheiro é dele ser uma grandeza acumulativa. Ou seja, ele vai se acumulando conforme vai se juntando. Mais do que isso, se além de apenas Poupar este também for investido, mais do que acumulativo, o dinheiro passe a ser expansivo. Na renda fixa, temos o efeito do Juros Compostos, os juros sobre juros, que caminham muito bem com o tempo. Em renda variável, a valorização do ativo é o objetivo buscado pelo investidor.

Bettina disse que começou a investir aos 19 anos. Porém, para efeito comparativo do Esforço Poupador e do Esforço Multiplicador, vamos considerar dois cenários: um deles considerando estes 3 anos e o outro, considerando que ela tenha investimentos no nome dela desde o seu primeiro mês de vida, portanto, por 22 anos.

| Modalidade | 3 anos | 22 anos |

| Esforço Poupador | R$ 54.720,00 | R$ 401.280,00 |

| Caderneta de Poupança | R$ 60.152,48 | R$ 682.344,23 |

| Tesouro Direto | R$ 59.369,46 | R$ 774.951,76 |

| Fundo de Investimento | R$ 67.943,17 | R$ 2.493.012,94 |

Os cálculos foram feitos considerando aportes mensais de R$ 1.520 e, com as taxas atuais da Caderneta de Poupança (0,37% a.m) e do Tesouro Direto Selic (6,5% a.a), e um fundo de investimentos em renda variável, com rentabilidade média de 1,2% a.a. Além disso, com exceção da Poupança, foram considerados desconto do Imposto de Renda nas outras aplicações.

Os números reforçam a ideia do fator acumulativo e multiplicador do dinheiro, que, conforme aumenta-se o prazo, o crescimento é bem elevado. No maior prazo, com o tempo total de vida da Bettina, vemos que mesmos investimentos mais conservadores chegam próximos a marca do milhão, e, os investimentos mais agressivos, somados ao longo prazo, resultaram uma quantia ainda maior do que o próprio R$ 1 milhão. Já no menor prazo, similar ao caso contado pela Bettina, os números estão longe do R$ 1 milhão. Isso reforça a ideia que ou os aportes feitos ao longo dos meses foram crescendo ou que ela se expôs a um altíssimo risco. Nessas condições, não existe fórmula mágica que dê grandes retornos com risco baixo.

Portanto, como moral dessa história toda, podemos concluir que:

- Dinheiro Fácil não existe, a relação Risco x Retorno é imprescindível quando o assunto é dinheiro.

- Nunca é tarde para começar a investir. Os esforços poupador e multiplicador fazem com que, quanto antes se comece a investir, melhores os resultados no longo prazo.