Como você define RISCO? Segundo o dicionário, “risco” é definido como “perigo ou possibilidade de perigo”. Quando falamos de dinheiro, basicamente o grande perigo que passamos é perdê-lo. O Brasil, desde os seus primórdios, acabou sendo um país que oferece investimentos de baixíssimo risco e ótimo retorno, comparado a outros países. Isso fez com que sua população se acostumasse, até o momento, em correr baixos riscos e mesmo assim ter bons retornos. Porém, as recentes mudanças mostram que isso está cada vez mais perdendo força, e, quem quiser continuar tendo bons retornos, deverá buscar novas estratégias de investimentos, com maiores riscos atrelados.

Mas antes de falar de investimentos, vamos falar do risco do dinheiro de uma forma geral. Em qualquer lugar, o dinheiro estará sujeito a um risco, podendo este ser mínimo ou mais agressivo. Por exemplo, deixar o dinheiro em casa ou no bolso. O dinheiro em si não desaparecerá, mas estamos sujeitos a roubo, por exemplo. Da mesma forma, deixar o dinheiro em um banco, por exemplo na Caderneta de Poupança, também apresenta riscos, muitas vezes mínimos, mas que são reais. Por exemplo em 1990, quando os recursos na Poupança acabaram sendo confiscados pelo Governo. Conforme entramos nas modalidades de investimentos, esse risco irá variar.

E por quê buscar investimentos com maiores riscos?

Em vários países, muitos deles com inflação negativa, comprar os investimentos que chamamos de Renda Fixa acaba não valendo a pena, pois o dinheiro acaba se desvalorizando. Nestes casos, a maior parte da população acaba indo atrás de investimentos de Renda Variável, com maiores riscos, mas com o intuito de ganhar mais. Essa relação Risco x Retorno é uma das principais relações das Finanças. Basicamente, quanto menor o risco, menor será o retorno POTENCIAL. Já quanto maior o risco assumido, maior será o retorno POTENCIAL. Repare que a palavra potencial não foi colocada em escala alta por coincidência, já que o retorno não é garantido, mas sim, as chances te ter maiores retornos é maior.

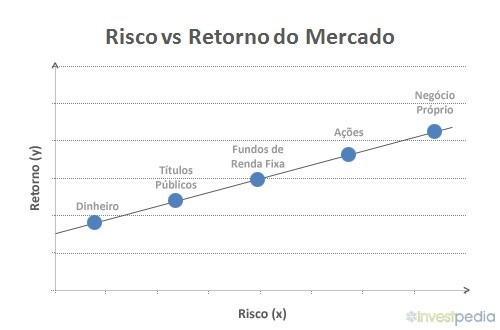

O gráfico abaixo ilustra essa relação de acordo com algumas categoriais de investimentos:

Quando falamos de títulos públicos e boa parte dos investimentos de renda fixa, dizemos que o risco é praticamente mínimo, por existirem garantias e regulamentações de forma a proteger o investidor. Já investimentos como ações, já não tem todas essas garantias, e é algo que pode variar para cima ou para baixo, sendo muito mais difícil prever (por isso dizemos que é Renda Variável). Nesse caso, pelo risco maior, as chances de se ganhar mais dinheiro do que um investimento de renda fixa sã maiores. Por fim, investir no próprio negócio, dedicando tempo e dinheiro, não possuindo grandes garantias e tendo um cenário totalmente incerto se o produto ou serviço serão aceitos pelo mercado tornam o risco elevado, fazendo também, uma vez que o negócio deu certo, o potencial retorno ser bem elevado.

Dentro do mercado financeiro, o risco é categorizado em 4 subcategoriais:

- Risco de Crédito

Este é o tradicional “calote”. Ou seja, o investidor coloca seu dinheiro em algum título, e, na hora de receber o seu dinheiro de volta, adicionado à juros, acaba não recebendo. Se formos relembrar de personagens de desenhos e programas infantis, esse risco é aquele que o Sr. Barriga tinha quando ia cobrar os seus inquilinos, na Vila do Chaves. Um destes inquilinos, o Seu Madruga, acabava sempre dando este calote:

Títulos públicos tem um risco de crédito extremamente baixo. Títulos bancários, dependendo do porte do banco, podem ter esse risco potencializado, porém, existem instrumentos, como é o caso do Fundo Garantidor de Crédito (FGC) que reduzem esse risco.

- Risco de Liquidez

Antes de falar do risco de liquidez é importante entender o que é a liquidez. Esta é definida como sendo a facilidade com que um ativo pode ser convertido em dinheiro. Portanto o risco de liquidez é ter dificuldade em transformar um ativo, como por exemplo um título bancário ou um imóvel, em dinheiro. É por este motivo que, de forma geral, investimentos de longo prazo apresentam taxas de retorno maiores. Basta acessar o portal do Tesouro Direto que vemos que um título da mesma categoria que vence em 2045, por exemplo, tem uma taxa de rentabilidade maior o que o título de 2021.

Uma categoria que pode apresentar um grande risco de liquidez é a de imóveis. Em um cenário de crise, por exemplo, costuma ser muito difícil, da noite para o dia, vender a propriedade no valor desejado.

- Risco de Execução

Este risco é operacional. Ele é atribuído à falhas em sistemas ou comandos equivocados de operadores ou assessores financeiros. Por exemplo, é o tradicional problema por conta de erro de digitação, que ao invés de vender 200 ações vende apenas 20. Porém, com o avanço das tecnologias, este risco está cada vez mais sendo reduzido.

- Risco de Mercado

Este é o risco decorrente de acontecimentos políticos e econômicos, fazendo com que o ativo caminhe em direção contrária ao esperado. São riscos como este que acabam “assustando” o mercado, refletido nas expectativas econômicas de governos e empresas. Recentemente, o Brasil tem passado por acontecimentos que acabaram mostrando o quanto o risco de mercado pode impactar nos investimentos. Por exemplo, em maio de 2017 ocorreram as delações da JBS envolvendo esquemas de corrupção, que resultaram na disparada no dólar e na interrupção das operações da bolsa de valores naquele dia. É por isso que, em épocas de eleições, o mercado fica muito receoso, pois, por expectativas, dependendo do posicionamento de cada candidato, a economia pode tomar um determinado rumo.

Da mesma forma que falamos de investimentos, de modo geral, os conceitos de risco acabam se aplicando no processo de tomada de crédito. Nesse caso, os papéis apenas se invertem, os bancos, ou financiadores, serão os investidores, que avaliam os riscos que podem ter de não receber o valor emprestado corrigido, por isso, manter uma vida financeira bem organizada e um “nome limpa” contribui nas horas em que o crédito for necessário.

O que vimos, é que existem riscos que colocam o nosso dinheiro numa corda bamba. O que devemos fazer, é adotar boas estratégias de forma a definir qual o máximo potencial de risco que estamos dispostos a correr, para aumentar o potencial de retorno. A diversificação os investimentos, por exemplo, com construção de carteiras elaboradas pode ser uma dessas boas estratégias para trazer a melhor relação risco retorno ao investidor.