Mil e quarenta e cinco reais. Para uns parece pouco dinheiro, para outros, talvez a grande maioria das pessoas, é muito dinheiro. Esse é o novo valor do salário mínimo que passa a valer a partir de 2020. Ou seja, enquanto esse dinheiro não faz nem cócegas para comprar alguns produtos, como imóveis, carros e alguns eletrônicos, para outros é o valor necessário para cobrir todos os custos do mês.

Conforme já trouxemos aqui no blog, o Salário Mínimo foi criado em 1930, por Getúlio Vargas, tendo seu valor calculado para comprar o equivalente a dez cestas básicas regionais de gêneros alimentícios.

Inicialmente este valor tinha variações pelos estados, e, em 1988, que ele acabou sendo padronizado, visto como o direito de todo trabalhador conseguir atender as suas necessidades pessoais.

O primeiro salário mínimo após a criação do Real, em 1994, foi de R$ 70. No ano passado, o valor foi de R$ 998 (4,61% acima do ano anterior). Neste ano, inicialmente o salário mínimo ficaria em R$ 1.039. Este valor havia sido definido baseado na projeção do mercado para o Índice Nacional de Preços ao Consumidor, o INPC.

Porém, o INPC consolidado acabou ficando acima do esperado, em 4,48%. Dessa forma, aumentado o salário mínimo de R$ 998 para R$ 1.039, significaria um reajuste de 4,11%, abaixo da inflação, o que significaria para o trabalhador, redução no seu poder de compra.

Visto esse cenário, o governo decidiu aumentar o salário mínimo para R$ 1.045. Com este valor, o reajuste fica na faixa dos 4,71%, agora sim, acima da inflação. Vale lembrar que vários salários são reajustados na mesma proporção do salário mínimo.

Listamos abaixo algumas dicas para te ajudar a lidar bem tanto com o salário mínimo quanto com qualquer outro valor de salário que você receba.

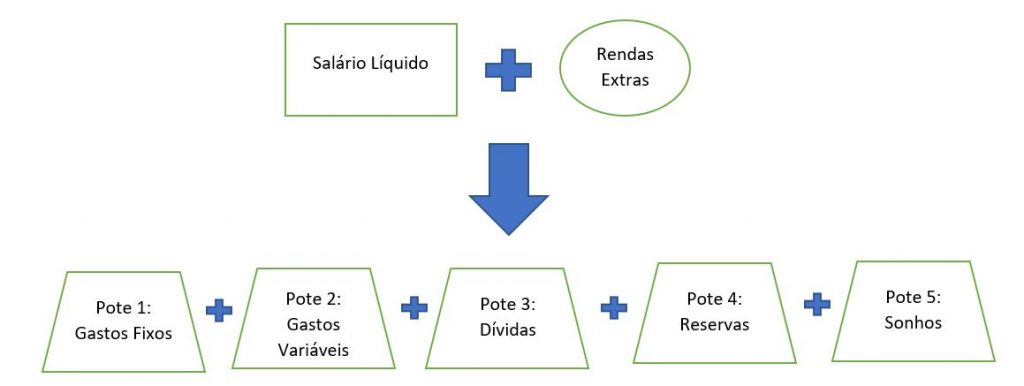

Saiba qual é o seu salário líquido

Muita gente acaba se confundindo sobre quanto efetivamente recebe de salário. O salário bruto, ou salário base, é o valor da sua remuneração mensal nominal. Porém, para os trabalhadores, este valor acaba tendo alguns descontos, referentes ao INSS e ao IRRF, o que faz com que o valor que cai na conta do funcionário seja mais baixo. A este valor damos o nome de salário líquido. E é este valor que você precisa considerar.

Conheça seus gastos fixos

O salário é a principal fonte de renda da maioria das pessoas. É este valor que será usado para pagar boa parte dos gastos. Levante, inicialmente, quais são os gastos fixos que você tem: aluguel, financiamento, condomínio, internet, assinaturas. Daremos o nome de POTE 1 ao montante destes gastos.

Controle os gastos variáveis

Como o próprio nome já diz, ao contrário dos gastos fixos, os gastos variáveis tendem a variam mês a mês, e, caso não tomemos cuidado e nos planejemos, eles podem ficar bem acima do esperado. Gastos com alimentação, supermercado, eletricidade, água, compras e lazer, se não forem controlados, tendem a ir crescendo desenfreadamente. Faça um levantamento mostrando quanto você deseja ou pode gastar com cada um deles. E lembre-se de não deixar isso apenas no papel, vá verificando quando você gasta em relação ao que foi planejado. Busque sempre formas de economizar com estes gastos. Daremos o nome de POTE 2 ao montante destes gastos.

Não sobra dinheiro? Tenha outras estratégias

Num cenário onde você fez o orçamento e não consegue fazer sobrar dinheiro, você precisa se mexer. Uma das alternativas é buscar rendas extras, vendendo produtos, fazendo bicos ou qualquer coisa que dê uma grana extra. Em paralelo, busque cortar todos os gastos que puderem ser cortados num cenário inicial, para fazer sobrar um pouquinho para você conseguir ter uma estabilidade financeira e seguir para as próximas dicas.

Planeje suas dívidas

Uma vez feitos os orçamentos para os gastos fixos e gastos variáveis, verifique quanto sobrará do seu salário. Esta sobra será muito importante para ser usada caso você tenha dívidas. Neste cenário, faça um plano para se comprometer mensalmente a ir pagando-as, e se livrar delas o quanto antes, para não sofrer com os juros. Daremos o nome de POTE 3 ao valor que você quer reservar mensalmente para estes gastos.

Faça reservas

Caso você não tenha dívidas, a sobra do salário será muito bem-vinda para formar suas reservas. Trata-se de um dinheiro que vai sendo acumulado para ser usado em cenários de emergência, já que eles costumam nos pegar desprevenidos. É interessante que esta reserva fique em alguma aplicação com boa liquidez e risco mais baixo, pois pode ser necessária a qualquer momento. Daremos o nome de POTE 4 ao valor que você quer reservar mensalmente para estas reservas.

Invista nos seus sonhos

Você fez o orçamento e viu que sobrará dinheiro, e ainda, você não possui dívidas e já possui reservas? Aproveite então para definir um valor que será aplicado mensalmente para a realização dos seus sonhos. Tente definir um valor fixo e distribuí-lo entre seus sonhos, de curto, médio e longo prazos. De acordo com o prazo, os valores e o seu perfil, aloque este dinheiro em investimentos, para que você mantenha o poder de compra e, mais do que isso, veja o dinheiro trabalhando para você. Leve estes sonhos como as recompensas para a consolidação deste hábito de investir. Daremos o nome de POTE 5 ao valor que você quer reservar mensalmente para estes sonhos.

Cuidado com o “eu guardo o que sobrar” ou o “depois eu invisto”!

Já trouxemos aqui no blog o conceito da “Inércia Financeira”. Temos uma tendência natural de querer manter no estado em que estamos, deixando as mudanças para depois. Isso acaba sendo uma auto-sabotagem que faz que com que muita gente nunca consiga guardar dinheiro. Ao invés de deixar para depois ou guardar o que sobra (na maioria das vezes não sobra!), defina um valor fixo que você guardará sempre que entrar dinheiro na sua conta ou valores que serão guardados semanalmente. Faça disso um hábito! As ideias do 14º Salário e do TOC Financeiro podem te ajudar neste processo!

Dê grão em grão…

“De grão em grão a galinha enche o papo”. Lembre-se deste ditado quando aquele dinheiro que você guarda mensalmente possa parecer pouco, ou mais do que isso, dar a impressão de faltar muito para chegar no valor desejado. O importante é fazer isso constantemente, que, uma hora, você chega lá!

No final das contas, é importante que o seu salário e as demais fontes de renda sejam distribuídos nos Potes 1, 2, 3, 4 e 5. Todos os potes têm suas respectivas importâncias e não devem ser deixados de lado.

Quer receber nossos conteúdos em primeira mão? Não deixe de assinar a nossa Newsletter!