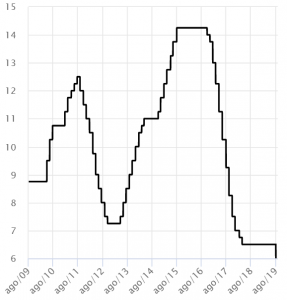

Na reunião do Comitê de Política Monetária, o Copom, realizada pelo presidente do Banco Central e diretores da instituição na última quarta-feira (31 de Julho), a taxa básica de juros, a Selic, depois de vários meses mantida, voltou a sofrer cortes, caindo de 6,5% para 6%. Veja como a Selic tem se comportado nos últimos anos no gráfico abaixo:

Fonte: Banco Central

A taxa Selic e a Inflação

A Selic é a taxa básica de juros da economia. Ela acaba sendo o principal instrumento de política monetária utilizado pelo Banco Central para o controle da inflação.

A inflação representa o aumento do preço de bens e serviços ao longo do tempo, implicando na redução do poder de compra da moeda. A inflação descontrolada gera incertezas na economia, desestimulando o investimento e, consequentemente, prejudicando o crescimento econômico. É por isso que o governo precisa ter políticas e estratégias para controlá-la.

A taxa Selic é a taxa de juros apurada nas operações de empréstimos de um dia entre as instituições financeiras que utilizam títulos públicos como garantia. No final das contas, a Selic acaba influenciando as taxas de juros dos empréstimos, financiamentos e das aplicações financeiras, como veremos na sequência.

O que motivou o corte da Selic?

A inflação está abaixo da meta. O desemprego continua elevado. Reformas, como a da Previdência estão sendo discutidas para melhorar a economia do país. E como explicaremos abaixo, o corte da Selic é uma estratégia da equipe econômica para reaquecer esta economia.

Como os juros ficam?

Basicamente, quando o Banco Central altera a meta para a taxa Selic, como acabou de fazer, a rentabilidade dos títulos indexados a ela também se alterar, consequentemente mudando o custo de captação dos bancos. Quando há corte na taxa, como agora, o custo de captação dos bancos é reduzido, e, dessa forma, estes tendem a reduzir seus juros. Neste caso, o consumo é estimulado, favorecendo o aumento da inflação.

Já no caso do aumento da Selic, os custos dos bancos sobem, e, estes acabam repassando isso para seus clientes, aumentando as taxas de juros dos empréstimos e financiamentos. Neste caso, com juros mais elevados, o consumo é desestimulado, favorecendo a queda da inflação.

Porém, cabe ressaltar que os juros cobrados pelos bancos até caíram junto com a queda da Selic, porém, as taxas de juros por aqui estão entre as mais elevadas do mundo. De acordo com um levantamento da FGV, a taxa de juros brasileira é a sexta maior de um grupo de 37 países.

E os que muda nos investimentos?

Assim como o mercado de crédito, os investimentos também acabam sentindo reflexos das políticas tomadas em relação à Selic.

Investimentos de Renda Fixa, como é o caso da Caderneta de Poupança, Tesouro Direto, CDB, LCI, LCA, entre outros, são investimentos mais conservadores e que funcionam transformando o valor investido inicialmente em um valor maior num determinado período de tempo, em função da incidência de juros.

Várias dessas aplicações acabam usando referenciadores do mercado, como a própria Selic, Inflação (IPCA), ou CDI no cálculo dos juros. São os chamados investimentos pós-fixados. A Poupança e o Tesouro Direto Selic, por exemplo, usam a própria taxa Selic como referenciadora. Na Poupança, para quando a Selic está abaixo de 8,5% (como está agora), sua rentabilidade é dada como 70% do valor da Selic. Já o Tesouro Selic tem a própria taxa Selic como sua rentabilidade.

Já alguns outros títulos como CDB’s, LCI’s e LCA’s usam muitas vezes o Certificado de Depósitos Interbancário (CDI) como referenciador. Este nada mais é do que a média da taxa de juros praticada pelos empréstimos entre os bancos, realizados diariamente. No final das contas, o CDI acaba sendo muito próximo à taxa Selic.

Portanto, com a redução da taxa Selic, significa que a rentabilidade destes investimentos descritos anteriormente acaba caindo também.

E, com a redução dessa rentabilidade em boa parte dos ativos de renda fixa, os investidores acabam buscando investimentos com maiores rentabilidades, aumentando sua participação na renda variável. Por isso, com a redução da Selic, a negociação de ativos como ações, fundos multimercado e de ações e fundos imobiliários deve aumentar. Com o aumento da demanda a tendência é que, de maneira geral, eles aumentem sua rentabilidade. Mas lembrando que, paralelamente, investimentos em renda variável já possuem um nível de risco maior, o que reduz ainda mais a garantia dos retornos.

De maneira geral, vemos que a Selic acaba impactando diretamente nossas finanças pessoais. Quem está procurando crédito, deve encontrar condições melhores do que algumas semanas atrás. Quem investe, perceberá rentabilidades menores na renda fixa e, como alternativa, pode ir buscar na renda variável novas possibilidades.