A cada ano saem novos mapeamentos das iniciativas de fintechs aqui no Brasil e não é de estranhar que os números só cresçam. Com as inovações e o avanço da tecnologia no mercado financeiro, por exemplo, com o open banking e com os pagamentos instantâneos (com destaque ao PIX), pode dizer que há ainda um bom espaço para o crescimento destas iniciativas.

Neste ano tivemos a segunda edição do Distrito Fintech Report. Foram mapeadas 742 iniciativas, 189 a mais do que o levantamento de 2019. Estas fintechs acabam estando distribuídas em diferentes categorias, em função da solução que oferecem, e, pelo levantamento, temos a seguinte divisão:

| Categoria | Quantidade | % |

| Meios de Pagamento | 122 | 16,40% |

| Crédito | 117 | 15,80% |

| Backoffice | 112 | 15,10% |

| Risco e Compliance | 68 | 9,20% |

| Criptomoedas | 49 | 6,60% |

| Serviços Digitais | 45 | 6,10% |

| Investimentos | 43 | 5,80% |

| Fidelização | 37 | 5% |

| Crowdfunding | 37 | 5% |

| Tecnologia | 35 | 4,70% |

| Finanças Pessoais | 33 | 4,40% |

| Dívidas | 17 | 2,30% |

| Câmbio | 15 | 2% |

| Cartões | 12 | 1,60% |

Em função da distribuição geográfica das fintechs, o Sudeste é o polo, com 70,3% das iniciativas. Na sequência aparecem Sul (20%), Nordeste (5,4%), Centro-Oeste (3,6%) e Norte (0,7%).

No aspecto de mercado de trabalho, são mais de 40.000 pessoas que trabalham em startups do mercado financeiro. A média de idade dos sócios é de 39,4 anos.

Além do mapeamento do Distrito, neste ano, mais recentemente, também tivemos a divulgação do Radar Fintechlab 2020, este em sua 9ª edição. Desta vez foram detectadas 270 novas fintechs, chegando num total de 689.

Vale reforçar que, apesar do crescimento, nem todas as fintechs conseguem se firmar. Nesta última edição do Radar Fintechlab foram 92 que fecharam.

Investimentos, fusões e aquisições

Além do fechamento de algumas fintechs, há também um outro movimento, neste caso, muito interessante de ser observado, que é o de Fintechs adquirindo outras Fintechs. Isso acontece por conta da maioria das fintechs serem criadas com soluções mais pontuais, e, com o seu crescimento, passam a incorporar outras funcionalidades, muitas vezes, com a aquisição de outros players do mercado. Seguem alguns exemplos que ocorreram nos últimos tempos:

- Neon + MEI Fácil: no final do ano passado a Neon, conta digital nas modalidades pessoa física e pessoa jurídica, adquiriu a MEI Fácil, startup com soluções voltadas ao Microempreendedor Individual.

- Creditas + Creditoo: também no final do ano passado, a fintech de empréstimos pessoas com garantia Creditas adquiriu a Creditoo, fintech de crédito consignado.

- XP + Fliper: em junho, o grupo XP, detentor de corretoras de investimentos como a XP, Rico e Clear, comprou participação majoritária na fintech Fliper, esta, um aplicativo para gestão de investimentos.

- XP + Antecipa: o grupo XP, também em junho, adquiriu a fintech de antecipação de recebíveis Antecipa.

- PagSeguro + Wirecard: em agosto, o PagSeguro anunciou a compra da Wirecard Brazil, subsidiária da empresa de pagamentos alemã.

- PagSeguro + Zygo: o PagSeguro também realizou a compra da Zygo, empresa voltada para a fidelização de clientes para restaurantes, em julho deste ano.

- Liber Capital + Adianta: em julho, a fintech de antecipação de recebíveis Liber Capital adquiriu a Adianta, empresa também atuante neste setor.

Os bancos também não ficam para trás. Além de todos os grandes terem suas próprias fintechs, ocorreram também alguns casos destes adquirindo fintechs já existentes no mercado, como foi o caso do Santander na aquisição de 80% da fintech Gira, que oferece recebíveis do agronegócio.

Neste cenário dos bancos, ocorreu até um “movimento reverso”. O Bradesco, criador do banco digital Next, começou o processo de separação deste, e dá indícios de fazer o mesmo com outras “fintechs internas”, como por exemplo com a corretora Ágora.

E um caso interessante de se destacar foi o de uma fintech comprando uma instituição financeira tradicional. O episódio foi o da aquisição da Magliano Invest, primeira corretora de valores do Brasil, pela fintech Neon. E vale destacar também a fintech Nubank, que apenas nesse ano adquiriu duas empresas de tecnologia. E teve até investimento de banco estrangeiro. Em julho, o J. P. Morgan investiu no FitBank, plataforma de gestão de meios de pagamento.

E, o movimento chama atenção que não só os bancos fizeram aquisições de fintechs. Grandes empresas brasileiras, de diferentes segmentos, passaram a se interessar em ter participação em soluções financeiras. Em maio, a Via Varejo, detentora das varejistas Casas Bahia e Ponto Frio, adquiriu 100% da banQI, uma conta digital. No final do ano passado quem tinha feito movimento semelhante foi o Carrefour, com a aquisição da Ewally. Em agosto, a Decolar.com comprou a fintech Koin, empresa de soluções online de parcelamento via boleto.

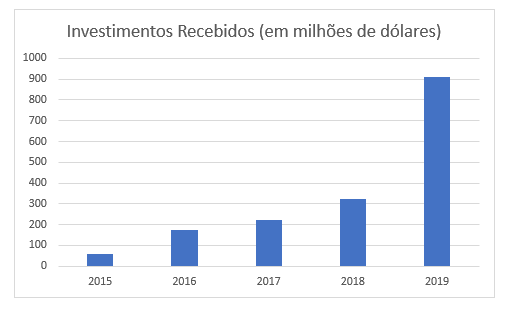

No aspecto de investimentos recebidos por fintechs aqui no Brasil, os números também não param de crescer. De acordo com o Distrito Fintech Report, entre 2015 e 2019 o valor investido não parou de subir:

E em 2020, mesmo com a pandemia, a coisa continua acelerada. Seguem alguns casos que ocorreram neste ano:

- Neon (conta digital): R$ 1,6 bilhão (General Atlantic)

- Nubank (conta digital): R$ 1,6 bilhão (Sequoia Capital, Kaszek Ventures e Ribbit Capital)

- Warren (investimentos): R$ 120 milhões (QED Investors)

- Remessa Online (câmbio): R$ 110 milhões (Kaszek Ventures)

- Biz Capital (empréstimos): R$ 65 milhões (DEG)

- Olivia (finanças pessoais): R$ 25 milhões (BV)

- A55 (crédito): US$ 7 milhões (Santander InnoVentures)

- Blox (investimentos): R$ 3 milhões (DOMO Invest)

E vale lembrar que algumas fintechs já têm capital aberto em bolsas de valores, seja no Brasil ou em outras bolsas do mundo. São exemplos o Banco Inter, o PagSeguro e a Stone.

Quer receber conteúdos exclusivos e em primeira mão? Assine a nossa Newsletter!