Entende-se por previdência privada os instrumentos de investimento orientados à aposentadoria são as aplicações de longo prazo com o objetivo de complementação da aposentadoria do investidor. Estes têm o benefício da portabilidade, ou seja, pode-se transferir os valores acumulados para aposentadorias entre diferentes instituições, após cumprir-se o prazo de carência.

A previdência privada é a aposentadoria que não está ligada ao sistema do Instituto Nacional de Seguro Social (INSS). Trata-se de um complemento, que é fiscalizado pela Superintendência de Seguros Privados (Susep). Nestes planos, é possível determinar-se o valor da contribuição e a periodicidade. O valor a ser recebido será proporcional.

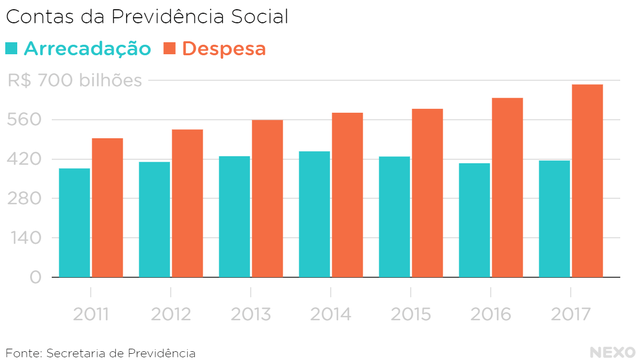

É complicado depender apenas da Previdência Social, pois os números são alarmantes. Segundo números da Secretaria da Previdência do Ministério da Fazenda, o rombo avançou de R$ 226,88 bilhões em 2016 para R$ 268,8 bilhões em 2017, representando um aumento de 18,5%. Com isso, estuda-se a reforma na previdência, incluindo uma nova idade mínima para aposentadoria. De acordo com as regras vigentes, a fórmula 85-95 diz que a mulher pode ter aposentadoria integral quando a soma do tempo de contribuição e da idade fossem 85 e o homem 95. Em 2018 a fórmula passou para 86-96. A imagem abaixo, do Nexo, mostra a evolução do déficit da previdência social:

Neste link está um guia completo sobre a previdência social elaborado pelo G1.

A Previdência Social tem seus recursos com origem no salário dos trabalhadores, um percentual sobre as empresas e dinheiro do governo. Ele vai para o Caixa da Seguridade Social, que capta recursos tanto para Previdência, Saúde e Assistência Social. Todos os contribuintes recebem, sendo 68% para aposentadoria, 25% para pensão por morte e 7% para outros benefícios.

Um dos modelos de previdência privada é modelo do Plano Gerador de Benefícios Livres (PGBL). Não há garantia mínima de rendimento, o que permite o cliente escolher o perfil do risco desejado. São oferecidas três modalidades distintas de investimento na forma de Fundos: Plano Soberano (aplicam os recursos apenas em títulos públicos federais), Plano Renda Fixa (aplicam os recursos em títulos públicos federais e outros títulos de renda fixa) e Plano Composto (aplicam os recursos em títulos públicos federais, outros títulos de renda fixa e até 49% em renda variável). O PGBL pode sofrer a incidência de uma taxa de administração para o gestor do fundo e uma taxa de carregamento na forma de percentual descontado sobre cada aplicação feita pelo investidor.

Os Planos de Seguro de Vida com Características de Previdência Complementar Aberta são alternativas resgatáveis do seguro de vida, semelhante ao PGBL, porém ajustado às necessidades dos contribuintes que fazem a declaração de ajuste anual do Imposto de Renda no formulário simplificado. O Plano de Vida Gerador de Benefício Livre (VGBL) é quase um clone do PGBL, podendo ser operado nas mesmas instituições autorizadas. As diferenças estão no tratamento fiscal e na possibilidade de a pessoa ter além de um plano de aposentadoria um seguro de vida.

Neste link, a XP Investimentos oferece a explicação sobre os planos de previdência privada.

Porém, o que muita gente não sabe, assim como para investimentos, é que as seguradoras e os grandes bancos não são as melhores opções para sua aposentadoria. De acordo com estudo da XP Investimentos com dados da Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais), nos últimos 5 anos, apenas 11,1% dos fundos de planos de previdência conseguiram superar o Certificado de Depósitos Interbancário, o CDI. Além disso, nenhum dos dez maiores fundos de previdência do Brasil, todos geridos por seguradoras dos dez grandes bancos de varejo, conseguiram bater o CDI nos últimos 12, 24 ou 36 meses. A portabilidade da previdência é o instrumento que possibilite a migração para instituições com melhores ofertas.

Por conta desses fatores, criar uma própria previdência, como se fosse uma Previdência Particular, pode acabar sendo uma boa saída. Investir todo mês em um título de longo prazo do Tesouro Direto, comprar ações de uma boa empresa ou até buscar um dos robôs investidores pode ser uma saída alternativa que gere ganhos superiores e um dinheiro que seja completamente seu. Como dica de leitura na área, fica a sugestão do livro “Previdência Particular – A Nova Aposentadoria”, do Marcos Silvestre: