Todo mundo já deve ter ouvido a história de Davi e Golias. Golias era um gigante, soldado e campeão dos filisteus. Ele fez um desafio para um combate individual. Quem ganhasse, teria poder sobre o exército do perdedor. Porém, até então, ninguém tinha coragem de desafiar o gigante. Davi, um jovem que nunca havia sequer usado uma armadura, aceitou o desafio. Pela baixa estatura e pelo traje, Davi foi motivo de risos do gigante Golias. E, arremessando uma pedra na testa do gigante, Davi conseguiu derrubar o gigante e cortar sua cabeça.

Mas o que essa história tem a ver com as fintechs? Pois é, o mercado financeiro sempre foi marcado por grandes empresas, que regiam todo o sistema financeiro. Por exemplo aqui no Brasil, apesar de existirem mais de um grande banco, estes acabavam formando uma concentração, com poucas opções, obrigando as pessoas a se submeterem a algum deles. Basicamente, podemos vê-los como os “Golias”.

O Começo da história

Em 2008, nos EUA, estourou uma crise econômica, que passou a gerar impactos no mundo todo, por conta do crédito imobiliário que grandes bancos liberaram para pessoas que já tinham um histórico de calotes. O “crédito podre”, que por um lado desencadeou a crise econômica mundial, por outro, serviu de incentivo para o surgimento de iniciativas para concorrer com estas empresas tradicionais. Era Davi se apresentando para lutar contra Golias.

E a pedra que Davi utilizou para derrubar Golias, nesta história, foi a tecnologia. 2008 foi o ano do surgimento dos primeiros smartphones. A tecnologia estava na palma da mão. Isso possibilitou o desenvolvimento e oferecimento dos serviços na palma da mão. Nascia o Movimento Fintech.

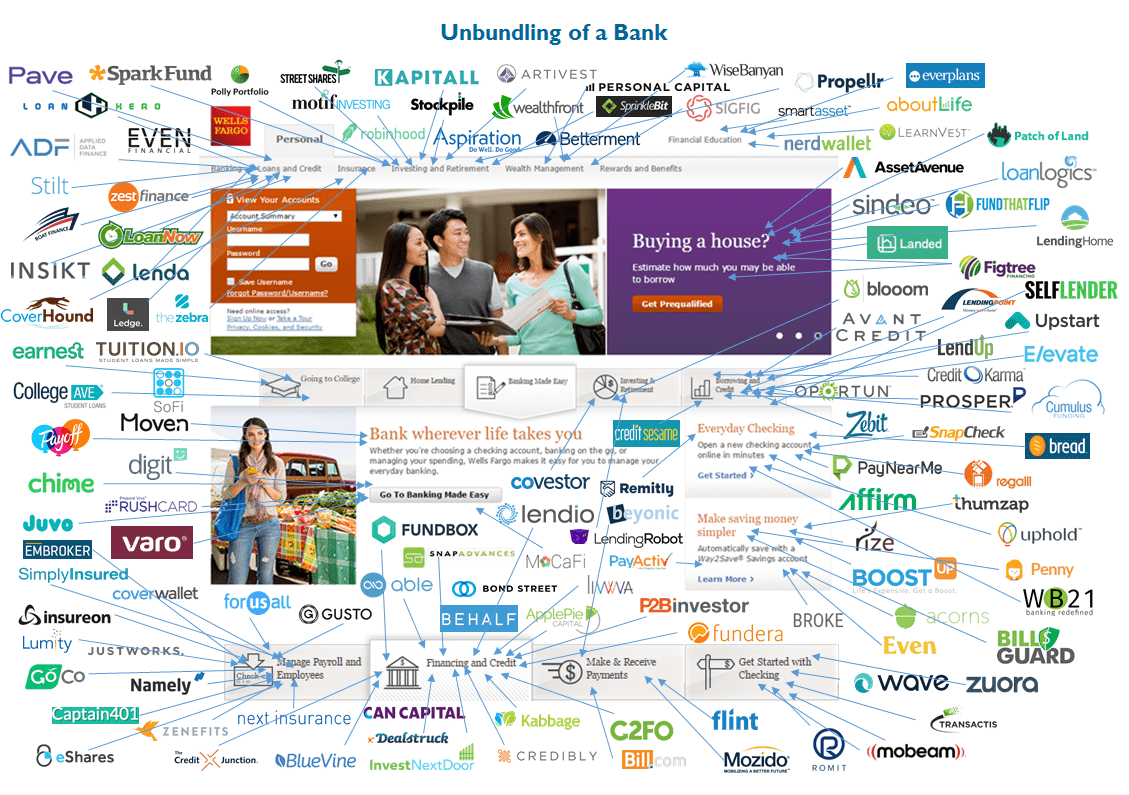

E, conforme já trouxemos em outras artigos aqui do blog, este movimento só vem crescendo. Golias passou a ver um exército de Davis o atacando. A imagem abaixo, do CBINSIGHT ilustra muito bem isso. Ela é feita a partir da home page de um grande banco norte-americano. A página apresenta os diversos produtos e serviços que são oferecidos pela instituição. E, cada uma das setinhas, indicam iniciativas Fintechs que passaram a oferecer o mesmo serviço indicado.

Radar Fintechlab

E, para mensurarmos o crescimento destas iniciativas aqui no Brasil, trazemos mais uma vez os resultados do Radar Fintechlab. No último dia 11 saiu a 8ª edição, que mostra que o número atual de iniciativas de fintechs no Brasil é de 604. O relatório anterior havia sido divulgado em agosto de 2018, quando foram contabilizadas 453 iniciativas. Isso representa um crescimento de 33% no número de iniciativas. Percentualmente, o crescimento também vem aumentando. Do relatório de 2017 para 2018, o crescimento havia sido de 23%.

No Radar Fintechlab, as iniciativas são separadas por categorias. Abaixo listamos cada uma delas, o número de iniciativas contabilizadas, e o crescimento em relação ao levantamento anterior:

- Pagamentos: 151 iniciativas (+29%)

- Empréstimos: 95 iniciativas (+18%)

- Gestão Financeira: 90 iniciativas (+17%)

- Investimentos: 38 iniciativas (+7%)

- Seguros: 37 iniciativas (+7%)

- Cryptocurrency: 36 iniciativas (+7%)

- Funding: 25 iniciativas (+5%)

- Negociação de Dívidas: 19 iniciativas (+4%)

- Câmbio e Remessas: 14 iniciativas (+3%)

- Bancos Digitais: 12 iniciativas (+2%)

- Multisserviços: 12 iniciativas (+2%)

- Eficiência Financeira: 75 iniciativas

Claro que, apesar do sucesso do movimento, nem todas as iniciativas têm garantia de sucesso. De acordo com o último levantamento, 47 iniciativas que estavam na edição anterior desapareceram. Isso representa um nível de desistência pouco maior que 10%. No relatório anterior, este nível estava próximo a 6%.

Pouco mais de 10 se passaram e muitas coisas mudaram no sistema financeiro. O aumento da concorrência, a acessibilidade, a tecnologia e a praticidade são pilares que só tendem a beneficiar os usuários. O Golias continua existindo, porém, após o primeiro baque, ele percebeu que precisa treinar mais. Justamente por isso, vemos que os grandes bancos não estão parados. Passaram a desenvolver suas próprias iniciativas, mudaram seus serviços e estão sempre atentos para não ficarem para trás.